专业的正规实盘配资网站 【建投观察】假期农产品综述:玉米北港卖压显著,台风引发甘蔗减产预期

来源:信弘配资

网站:科元网配资

日期:2025-10-09 14:02:21

查看:156

专业的正规实盘配资网站

专业的正规实盘配资网站

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:CFC商品策略研究

作者 | 中信建投期货研究发展部

作者:田亚雄

本报告完成时间 | 2025年10月8日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

目前正值我国主要农产品的上市开秤初期,是新一年度价格形成的重要时点,也是供需平衡验证的试金石。受双台风干扰,或已经在局部区域形成较大面积甘蔗倒伏,有助于缓解国内远期供给过剩压力,而玉米在上市初期的大幅下跌或拉开新季序幕,再度深化了对于“抄底”逻辑的警惕;另一方面玉米的大幅下跌或进一步引致生猪和鸡蛋的整体供给去化周期拉长,市场化出清线索下的鸡蛋生猪价格的下跌尚未步入完成时,而是进行时。海外定价的品种上,棕榈油减产预期逐步升温支撑价格,而美豆季度库存超预期下降引致美豆反弹,油脂油料的相对强势表现有望持续,而美豆1000美分的支撑仍旧完好。

白糖:广西产地连续面临台风,倒伏叙事或有望引致修复性反弹

事件描述:2025年国庆假期期间,第21号台风“麦德姆”先后于10月5日以强台风级别(14级)登陆广东湛江徐闻县,并于10月6日以强热带风暴级别(10级)在广西防城港再次登陆,随后途经崇左等地进入越南。此次台风对广西桂南、桂西甘蔗主产区(如北海、钦州、防城港、崇左、南宁)造成显著风雨冲击,导致甘蔗出现较大面积倒伏、折断和渍涝灾害。此时正值甘蔗伸长生长中后期,植株高大、重心偏高,强风雨极易引发倒伏。倒伏后甘蔗根系受损,吸水吸肥能力下降,且田间通风透光恶化,可能引发蔗茎减产、糖分转化受阻及病虫害蔓延。尽管具体损失数据仍需进一步统计,但台风带来的倒伏和渍涝已直接威胁甘蔗产量与品质,可能影响后续榨季生产。

受外盘部分影响,当前国内暂时没有利好出现,双节前交投清淡,观望氛围浓厚,节后或将延续,节后关注巴西产量发酵以及席位持仓,预计将在5500元/吨一线争夺,01合约日内参考区间5480-5530。2025年8月份我国进口食糖83万吨,同比增加6万吨,继续保持在近十年同期最高水平。

StoneX称,2025/26年度全球食糖市场预计将出现277万吨的供应过剩。普氏预估,9月上半月巴西中南部糖产量为360万吨,同比增加15%。全球增产预期和国内供给充足的基本面依旧没有明显变化。ICE糖市主力合约震荡运行,近期糖价呈技术性反弹,但全球食糖供应预估过剩令糖价上涨受限,关注16美分/磅一线支撑。海外糖市也需要关注到巴西的榨糖季逐步渡过供给压力最大的时间点,原糖的反弹有望逐步演绎,甚至优于国内郑糖的多头机会。

玉米:开秤卖压浓厚,北港内贸收购价大跌90-100元每吨

假期期间,北港内贸收购价落90-100,2125-2120元/吨,晨间平均到货565车,区间420-660车,较节前一周平均增60车。深加工方面企业到货增加,东北深加工假期期间落价70-150不等,30水潮粮收购区间0.76-0.82元/斤,华北因阴雨天气基层保管条件差,到货增加,企业收购价以落为主,收购价区间2200-2400之间,底部落90左右。新粮供应逐渐增加,供应矛盾逐渐从短期延展到中期。短期市场更多受到港口交货带来的支撑偏强,转折点在于东北陆续上市对于港口到货量的变化。玉米主力合约观察下方2030-2050的支撑,上方观察2150-2160的阻力。淀粉方面,华北原料增加,企业为维持现金流或维持继续开机态势,米粉差仍存走缩影响。主力合约观察2350-2370附近的支撑,上方观察2430-2450附近的阻力。

集运欧线:10月停航不足,难以支撑有效涨价

本周指数1046.5点,基本符合我们前期多次提及的10月的SCFIS则可能出现数期在1000~1050区间的情况。此外我们需要强调,该期指数受停航,晚点等影响,整体更贴近ocean联盟的高价情况。马士基线上放出1800$/FEU的价格,然而10月停航不足,且按照当前(已考虑Premier联盟近期调整)的停航安排,11月持稳回升尝试可能难度偏高,需要更多停航支撑。故我们认为10月挺价尝试更多属于避免运费滑向1000$/FEU,而非实际有效的涨价。从各阵营线下报价沿用为主看,这一观点正在得到验证。我们不认为10月挺价能有明显效果。而1800-2200$/feu的价格在11月中下旬能否落地尚存疑问,至少运力控制可能需要更高规模与决心。

苹果:高价抑制需求仍将主导苹果定价

我们已经进入10月,收购价,质量(优果优价)等问题本身最直接向上影响10/11等合约,但此类合约限仓已经或即将开始,对于绝大部分交易者都有着明显较高的参与难度或门槛。在短期内市场可能与往年一般围绕高交割价格/交割成本进行交易。但这一高涨情绪也可能在未来通过高价抑制消费,果农积极入库等逻辑转化为主力远月(12-01等)合约的压力。

豆系:美豆1000美分支撑完好,聚焦多头布局机会

9月季度库存报告显示旧作大豆期末库存3.16亿蒲,略低于此前9月供需报告给出的3.3亿蒲预估,影响偏中性。10月USDA报告将于周五发布,预计在需求端大概率维持或仅小幅微调,焦点仍集中在是否会将9月上半月部分主产区不利天气体现在新作单产的下调上。

特朗普近期在社交媒体上表示将在几周后与中方领导人会晤并讨论大豆贸易议题,引发市场评估中国恢复美豆进口的可能性。若双方重启大豆贸易,由于9月–次年2月历来是国内集中采购美豆的高峰窗口,短期供应端的“增量定价”或率先体现,并打压豆粕表现。然而,随着时间推移,成本逻辑有望逐渐占据主导。若节后连盘豆粕因交易“恢复美豆进口预期”而再度显著下跌,反而为多头提供了逢低布局的机会窗口,但豆粕上方空间亦有限,其受到全球供应宽松格局的约束。

豆一方面,市场处于新陈交替阶段,集中收割陆续开展,现货价格面临季节性供应压力。新豆上市期间空头叙事相对集中,价格重心大概率延续震荡偏弱,拐点或需等待中储粮收购信号明确。

花生:开秤走弱

假期期间东北地区天气状况稳定,花生收割及上量正常,308通米4.1-4.2,小日本3.8-3.9,环比偏弱运行,预计节后将首先反应东北产区压力。需求侧方面,节日走货力度有限,下游仍维持谨慎,并未出现规模性补库,部分油厂下调通米收购价格。观点:预计单边首先反馈利空压力,pk11合约或震荡偏弱,关注7600支撑位。

菜系:跟随美盘大豆走强

假期期间,加菜籽收获加快,目前进入收尾阶段,ice菜籽下跌后企稳,跟随cbot及bmd国际油脂走势反弹。目前来看中加经贸关系暂无变化,后期仍需关注加拿大官方表态。观点:国内菜系合约有望跟随外盘反弹上行,但自身新增驱动并不明显,单边谨慎追高。

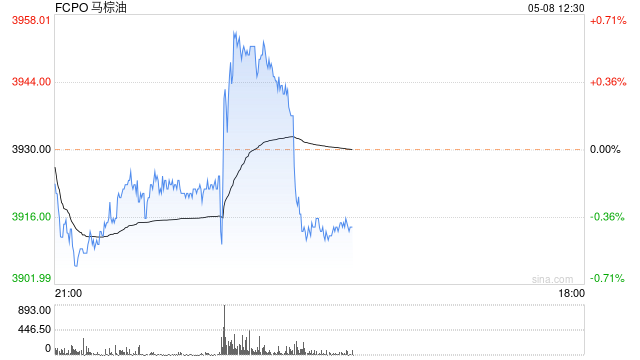

豆油、棕榈油:MPOA预计马棕9月产量环比降2.35%,去库预期提供支撑

市场焦点:长假期间海外油脂油料上涨明显,其中CBOT大豆涨逾2%,CBOT豆油和BMD毛棕榈油涨逾3%。USDA季度库存报告显示美国截至9月1日的大豆库存低于市场预期,市场在等待美国政府农民援助计划和月底中美领导人的会晤的消息,美盘豆类从低位有所走强。马盘在马棕去库预期及印尼B50乐观情绪下表现更为强势。MPOA预计马棕9月产量环比降2.35%,船运机构预计马棕9月出口环比增7.3%-9.6%,或令马棕9月出现去库。印尼在完成B50实验室测试后,朝B50计划实施又迈进一步,亦提振棕榈油市场情绪。观点总结:长假期间海外油脂油料涨幅可观,预计节后内盘油脂将补涨。短期棕榈油01上方压力9500-9600附近,豆油01上方压力8350-8450。

生猪:集中抛售迹象暂未缓解

昨日主产区生猪均价约11.5元/公斤。节日期间主产区现货价格持续走弱,集中抛售迹象暂未缓解,各地区现货价格均出现下行,恐慌情绪进一步加剧抛售压力,形成负反馈螺旋。本轮行情核心在于高供给与弱需求的基本面矛盾难以快速缓解。虽然反内卷政策带来些许预期支撑,但产能去化缓慢决定了价格磨底时间可能较长,现货反弹的空间也受到供给侧的制约。新生仔猪指引的供给压力可能在四季度集中呈现,仔猪供给曲线可能进一步加剧25Q4的供给压力预期。操作策略:近月预计持续承压,继续观察抛售压力以及恐慌情绪变化情况。

鸡蛋:补栏压力可能要到26年二季度才能迎来彻底出清

主产区现货价格回落。今日主产区均价约3.37元/斤,较节前-0.35元/斤。现货出现旺季涨幅兑现后的触顶回落,行业仍面临高供给压力。24年下半年养殖端的高盈利引发大量补栏,蛋鸡养殖行业出现较为严重的踏空情绪下的激进入局,而这轮补栏可能要到26年二季度才能迎来彻底出清。产能达峰的节点可能出现在三季度这个时间窗口,压力最大的时间窗口基本在8月份左右。三季度过后存栏迎来逐步下行,但斜率较为平缓。操作策略:近月由于现货压力可能出现补跌,远月合约关注存栏拐点预期下的配置机会。

研究员:田亚雄

期货交易咨询从业信息:Z0012209

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 专业的正规实盘配资网站

科元网配资提示:文章来自网络,不代表本站观点。